Statistik zur Finanzierung von Neu- und Gebrauchtwagen 2017

Laut DAT Report lag die Zahl der PKW-Neuzulassungen und -Besitzumschreibungen in Deutschland in den vergangenen 5 Jahren bei insgesamt rund 10 Mio. pro Jahr. Sofortkredit.org hat das Thema Kfz-Finanzierung genauer unter die Lupe genommen.

Welcher Anteil der PKW-Käufe wird finanziert? Welche Form der Finanzierung bevorzugen die Deutschen? Wie haben sich die Autokredit-Zinsen der Banken entwickelt? Werden Autokredite eher bei der Bank oder als Händlerfinanzierung aufgenommen? Und ist die 0%-Finanzierung vom Autohändler tatsächlich die günstigere Variante?

Um diese Fragen zu beantworten haben wir statistische Daten der vergangenen Jahre rund um das Thema Kfz-Finanzierung ausgewertet und selber nachgerechnet, mit interessanten Ergebnissen.

Statistik – Autokredite zur Finanzierung von Neu- und Gebrauchtwagen 2017 im Überblick:

Inhaltsverzeichnis

- Anteil der finanzierten PKW – 2012 bis 2017

- Bevorzugte Finanzierungsform beim PKW Kauf – 2012 bis 2017

- Durchschnittszinsen für PKW-Kredite der Banken – 2011 bis 2016

- PKW-Ratenkredite – Anteil der Händlerfinanzierungen – 2012 und 2017

- Die durchschnittliche Händlerfinanzierung – 2016 und 2017

- Beispielrechnung – Autokredit von der Bank oder Null-Prozent-Finanzierung

- Zusammenfassung

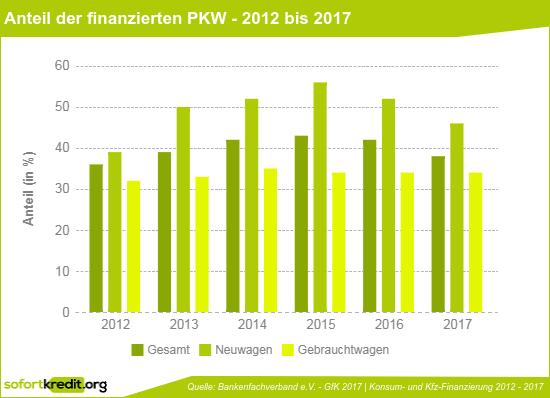

Anteil der finanzierten PKW – 2012 bis 2017

Eine Antwort auf die Frage wie viele Neu- und Gebrauchtwagen jedes Jahr in Deutschland teilweise oder vollständig finanziert werden, gibt die jährlich veröffentlichte „GfK Marktstudie Konsum und Kfz-Finanzierung“ des Bankenfachverbands. Wir haben die Ergebnisse der Befragungen von 2012 bis 2017 ausgewertet.

Anteil finanzierter PKWs steigt – mittlerweile fast jeder zweite Neuwagen und jeder dritte Gebrauchtwagen finanziert:

▷ Beim Anteil finanzierter PKW ist seit 2012 ein Aufwärtstrend zu erkennen.

▷ Zwischen 2012 und 2015 stieg der Anteil stark an von 36% auf 56%.

▷ In den folgenden 2 Jahren war ein Rückgang zu verzeichnen, dennoch liegt der Gesamtanteil finanzierter PKW in 2017 mit 38% 2 Prozentpunkte höher als 2012.

▷ Vor allem der Anteil finanzierter Neuwagen stieg von 39% in 2012 auf 46% in 2017. Bei den Gebrauchtwagen wird konstant etwa ein Drittel alle Käufe teilweise oder vollständig finanziert.

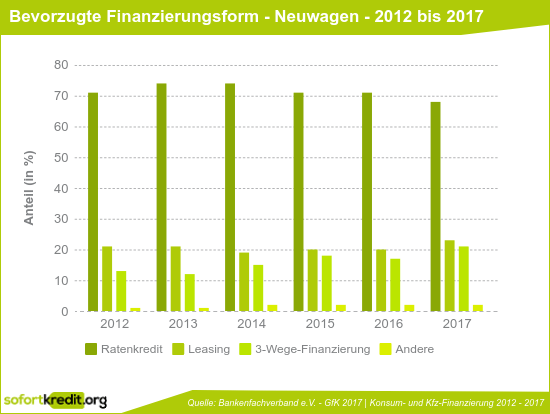

Bevorzugte Finanzierungsform beim PKW Kauf – 2012 bis 2017

Welche Art der Kfz-Finanzierung ist am beliebtesten? Die GfK Marktstudie Konsum und Kfz-Finanzierung liefert zu diesem Thema ebenfalls einen Einblick. So werden im Rahmen der Studie PKW Besitzer mit- und ohne Finanzierung befragt, welche Finanzierungsform diese beim Neu- bzw. Gebrauchtwagenkauf bevorzugen würden. Obwohl bei den Antworten auch Mehrfach-Nennungen möglich waren, zeigen die Ergebnisse der Befragungen von 2012 bis 2017 ein eindeutiges Bild.

Bevorzugte Finanzierungsform – Neuwagen – 2012 bis 2017

Ratenkredit mit großem Abstand die bevorzugte Form der Kfz-Finanzierung für den Neuwagenkauf:

▷ Seit 2012 gaben konstant etwa 70% der Befragten der GfK Marktstudie Konsum und Kfz-Finanzierung an, dass sie für die Finanzierung eines Neuwagens den Ratenkredit bevorzugen würden.

▷ Zwischen 2012 und 2017 schwankte der Anteil mit Werten zwischen maximal 74% und zuletzt 68% nur leicht um die 70%-Marke.

▷ Im selben Zeitraum gaben nur etwa 20% der Befragten „Leasing“ an. Auch die „3-Wege-Finanzierung“ wurde in 2012 von 13% und trotz leichtem Anstieg in 2017 nur von 21% angeben. „Andere Finanzierungen“ wurden in 2012 nur von 1% der Befragten angegeben, in 2017 liegt der Wert bei 2%.

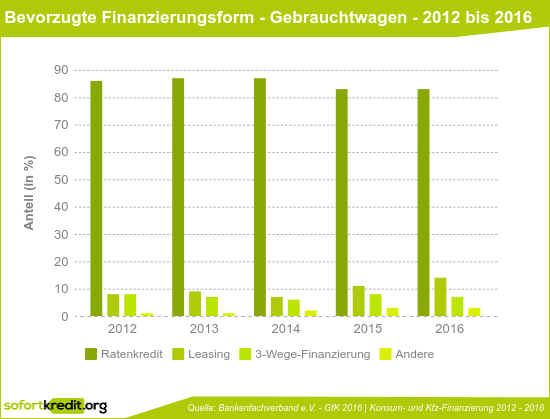

Bevorzugte Finanzierungsform – Gebrauchtwagen – 2012 bis 2016

Ratenkredit bei den Gebrauchtwagen-Finanzierungen noch beliebter als bei den Neuwagenfinanzierungen:

▷ Für den Gebrauchtwagenkauf gab ein noch größerer Anteil der Befragten den Ratenkredit als bevorzugte Finanzierungsform an als für den Neuwagenkauf.

▷ Der Anteil lag zwischen 2012 und 2016 durchgehend über 80%, ist aber leicht gesunken von 86% in 2012 auf 83% in 2016.

▷ „Leasing“ wurde in 2012 noch von 8% angegeben, seitdem steigt der Anteil leicht an und liegt in 2016 bei 14%. Die „3-Wege-Finanzierung“ schwankte von 2012 bis 2016 zwischen 6% und 8%. Der Anteil „Anderer Finanzierungen“ ist wie beim Neuwagenkauf noch immer verschwindend gering. Auch beim Gebrauchtwagenkauf lag er in 2012 bei 1% und in 2017 bei 3%.

▷ Die Gfk Marktstudie 2017 enthielt keine Daten zur bevorzugten Finanzierungsform beim Gebrauchtwagenkauf.

Durchschnittszinsen für PKW-Kredite der Banken – 2011 bis 2016

Der EZB Leitzins ist in den vergangenen Jahren konstant gesunken. Derzeit liegt er weiterhin bei 0%, was zur Folge hat, dass Banken Ratenkredite sehr viel günstiger als in den Vorjahren anbieten. Dieser Trend zeigt sich auch bei den Autokrediten. Das bestätigen beispielsweise die Daten zur Entwicklung der durchschnittlichen Effektivzinsen für Autokredite zwischen 2012 und 2016 in der Check24.de Autokreditstudie 2017.

Autokredit-Zinsen der Banken auf Talfahrt:

▷ Seit Jahren konstanter Rückgang der Autokredit-Zinsen – Der durchschnittliche Effektivzins für Autokedite auf Check24.de betrug in 2012 5,78%. In 2016 lag der durchschnittliche Effektivzins bereits nur noch bei 3,16% – eine Senkung um 2,62 Prozentpunkte.

▷ Dies entspricht einer Reduzierung der durchschnittlichen Zinskosten um 45,33% zwischen 2011 und 2016 – Durch weiter sinkende Zinsen für Autokredite, kosten diese durchschnittlich kaum noch halb so viel wie in 2011.

▷ Die Festzinsen für besicherte Autokredite liegen derzeit teilweise unter 3% eff. p.a. – Bei guter Bonität können nicht-zweckgebundene bzw. unbesicherte Ratenkredite sogar eine noch günstigere Alternative darstellen.

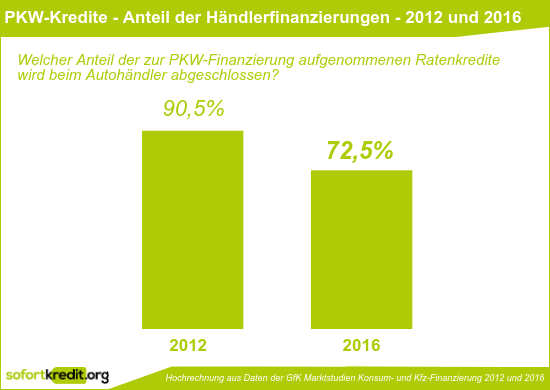

PKW-Ratenkredite – Anteil der Händlerfinanzierungen – 2012 und 2017

Der Ratenkredit ist die bevorzugte Form der Kfz-Finanzierung. Dazu passend sind die Autokredit-Zinsen der Banken so niedrig wie nie. Doch auch die Händler locken mit eigenen Ratenkrediten in Form der Händlerfinanzierung, oft zu 0% Zinsen. Wo schließen die Kreditnehmer letztendlich ihren Autokredit ab?

Die Gfk Marktstudien liefern hierzu keine direkten Daten. Dennoch lässt sich der Anteil der Händlerfinanzierungen an den abgeschlossenen Autokrediten aus den Daten der Marktstudie zu den Verwendungszwecken für Ratenkredite und zu den Ratenkreditformen (Bankkredit, Autohändler, Versand- und Einzelhandel, usw.) näherungsweise ableiten und einschätzen.

Wir haben für die Jahre 2012 und 2017 nachgerechnet um einen Eindruck zu bekommen, welcher Anteil der Autokredit-Nutzer zur Händlerfinanzierung greift und wie sich der Trend in den vergangenen Jahren entwickelt hat.

Noch immer fast drei von vier Autokrediten über den Händler aufgenommen

▷ In 2012 nutzten von 1656 Befragten 12% (ca. 199) einen Ratenkredit zur Finanzierung eines Neuwagens und 7% (ca. 116) zur Finanzierung eines Neuwagens. Insgesamt ergeben sich aus den Daten ca. 712 genutzte Ratenkredite. Von diesen wurden etwa 315 zur PKW-Finanzierung verwendet.

Die Befragung zur Ratenkreditform (Bankkredit, Autohändler, Versand- / Einzelhandel) ergab, dass in 2012 unter den Befragten 40% aller Ratenkredite über das Autohaus aufgenommen wurden. Rechnet man diesen Anteil von 40% nun auf die 712 Ratenkredite aus der Befragung zum Verwendungszweck hoch, dann ergeben sich ca. 285 über Autohäuser abgeschlossene Kredite.

Angenommen alle Ratenkredite von Autohändlern werden für die Neuwagen- und Gebrauchtwagen-Finanzierung aufgenommen, dann waren von den insgesamt 315 Krediten zur Neuwagen- und Gebrauchtwagen-Finanzierung 285 Händlerfinanzierungen. Dies entspricht einem Anteil von etwa 90% in 2012.

▷ In den Daten für 2016 wurden nach der gleichen Berechnung insgesamt etwa 889 Ratenkredite erfasst, davon ca. 172 Ratenkredite zur Gebrauchtwagen-Finanzierung und ca. 135 zur Neuwagen-Finanzierung. Der Anteil der über den Autohändler aufgenommenen Ratenkredite beträgt 2017 nur noch 25%. Daraus ergeben sich ca. 222 über Autohändler abgeschlossene Kredite. Es wurden also von insgesamt 307 Ratenkrediten zur Neu- und Gebrauchtwagen-Finanzierung etwa 222 als Händler-Finanzierungen abgeschlossen. Dies entspricht immer noch einem Anteil von etwa 72% in 2017.

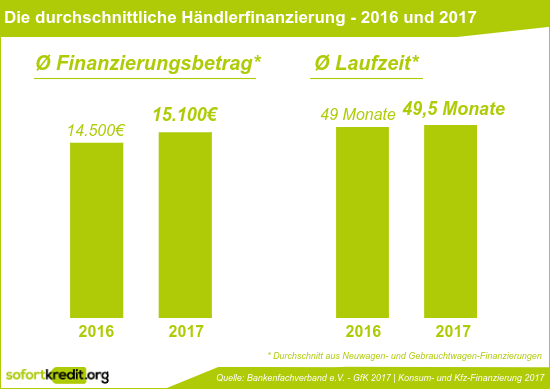

Die durchschnittliche Händlerfinanzierung – 2016 und 2017

Für welche Beträge und über welche Laufzeit die Händlerfinanzierung im Durchschnitt aufgenommen wird, zeigt die Gfk Marktstudie 2017. Wir haben die durchschnittliche Laufzeit und den durchschnittlichen Finanzierungsbetrag aus Händlerfinanzierungen für Neu- und Gebrauchtwagen in den Jahren 2016 und 2017 verglichen.

Durchschnittlicher Finanzierungsbetrag bei der Händlerfinanzierung gestiegen:

▷ In 2016 lag der Gesamtdurchschnitt der Finanzierungsbeträge bei Neuwagen und Gebrauchtwagen-Finanzierungen über den Autohändler noch bei 14.500€. Die Laufzeit hierfür lag im Durchschnitt bei 49 Monaten.

▷ In der Befragung 2017 wurde die durchschnittliche Händlerfinanzierung für Neu- und Gebrauchtwagen in Höhe von 15.100€ und über eine Laufzeit von 49,5 Monaten aufgenommen.

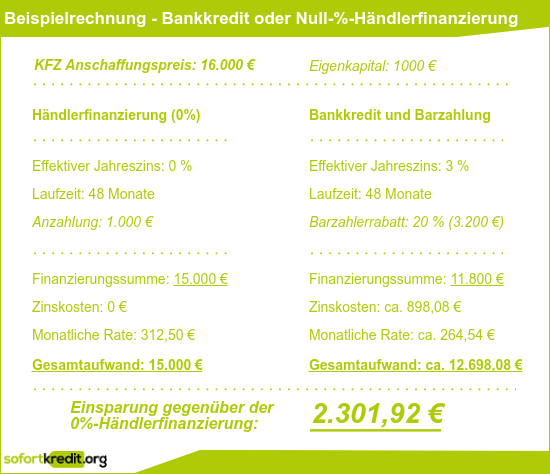

Beispielrechnung – Autokredit von der Bank oder Null-Prozent-Finanzierung

Obwohl der Anteil sinkt, nutzt offenbar noch immer der Großteil der Autokredit-Nutzer die Händlerfinanzierung. Doch dass diese scheinbar günstige Finanzierungs-Variante im Vergleich zum Barkauf durch einen Autokredit von der Bank letztendlich oft die teurere Wahl ist, lässt sich anhand einer einfachen Beispielrechnung leicht zeigen.

Wir orientieren uns in unserer Rechnung an der durchschnittlichen Händlerfinanzierung 2017 und gehen von einem Anschaffungspreis von 16.000€ aus. Hierfür stehen 1.000€ Eigenkapital zur Verfügung. Der Restbetrag soll finanziert werden.

Im ersten Szenario werden die 1.000€ Eigenkapital in Anzahlung gegeben und der Restbetrag von 15.000€ wird über eine 0%-Händlerfinanzierung mit 48 Monaten Laufzeit abgezahlt.

In der zweiten Variante wird vorab eine Barzahlung mit 20% Rabatt ausgehandelt. Der neue Kaufpreis mit Rabatt beträgt noch 12.800€. Hiervon werden 1.000€ aus dem Eigenkapital gezahlt und der Restbetrag wird über einen Autokredit von der Bank zu einem Effektivzins von 3% finanziert. Die Kreditlaufzeit beträgt ebenfalls 48 Monate. Der Autokauf wird nach der Auszahlung des Kredits abgeschlossen.

▷ Bei der Händlerfinanzierung wird nach der 1.000€ Anzahlung der Restbetrag von 15.000€ ohne anfallende Zinsen in 48 Raten von ca. 312,50€ abgezahlt.

▷ Für den Autokredit in diesem Beispiel fallen zwar 3% Effektivzinsen an, jedoch beträgt der vorab ausgehandelte Rabatt für die Barzahlung 20% also 3.600€. Der Kaufbetrag liegt somit nur noch bei 12.800€. Hiervon werden 1.000€ aus dem Eigenkapital bereitgestellt und nur der Restbetrag von 11.800€ über den Bankkredit finanziert.

▷ Der Beispiel-Autokredit von der Bank wird also in 48 Raten zu ca. 264,54€ abgezahlt. Damit ist die Monatsrate 47,96€ günstiger als bei der Null-Prozent-Finanzierung.

▷ Die Zinskosten für den Kredit betragen ca. 898,08€, d.h. es sind insgesamt nur etwa 12.698,08€ zurück zu zahlen.

▷ Damit ist der Barkauf mit Finanzierung über den Autokredit von der Bank in unserem Beispiel 2.301,92€ günstiger als die Null-Prozent-Finanzierung vom Händler.

Zusammenfassung

▷ Etwa jeder zweite Neuwagen und jeder dritte Gebrauchtwagen wird finanziert

Laut GfK Marktstudie „Konsum- und Kfz-Finanzierung“ wurden in 2017 46% der Neuwagen und 34% der Gebrauchtwagen finanziert.

▷ Autokredit ist die bevorzugte Finanzierungsform bei Neu- und Gebrauchtwagen

Von 2012 bis 2017 gaben in der GfK Marktstudie „Konsum- und Kfz-Finanzierung“ konstant etwa 70% der Befragten an, dass Sie zur Finanzierung eines Neuwagens den Ratenkredit bevorzugen würden. Bei den Gebrauchtwagen lag der Anteil bis 2016 mit über 80% sogar noch höher.

▷ Autokredite von der Bank sind so günstig wie nie zuvor

Die Zinsen für Raten- bzw. Autokredite der Banken sind durch die EZB Niedrigzinspolitik in den vergangenen Jahren konstant gesunken. Durch den derzeitigen Leitzins von 0% kosten Autokredite momentan im Durchschnitt teilweise über 40% weniger als in 2011.

▷ Immer noch fast drei von vier Autokrediten über den Autohändler abgeschlossen

Nach einer Hochrechnung der Daten aus der GfK Marktstudie „Konsum- und Kfz-Finanzierung“ 2012 und 2017 ist der Anteil der über den Autohändler abgeschlossenen Ratenkredite zur PKW-Finanzierung von etwa 90% in 2012 bis 2017 auf ca. 72% gesunken. Demnach werden trotz sinkender Tendenz auch in 2017 immer noch etwa drei von vier Ratenkrediten zur PKW-Finanzierung über ein Autohaus abgeschlossen.

▷ Null-%-Händlerfinanzierung oft deutlich teurer als Barkauf mit Hilfe eines Autokredits von der Bank

Die Finanzierung mittels Autokredit gibt dem Käufer Möglichkeit zum Barkauf. Hierfür können im Vorfeld Barzahler-Rabatte ausgehandelt werden, welche den benötigten Finanzierungsbetrag deutlich senken. In diesem Fall bietet der Autokredit von der Bank im Vergleich zur Null-%-Finanzierung vom Händler meist eine Kostenersparnis von mehreren Hundert bis Tausend Euro.

Berechnen Sie Ihre Ersparnis gegenüber der 0%-Händlerfinanzierung und vergleichen Sie Autokredite auf Sofortkredit.org

Quellen

Bankenfachverband e.V. – GfK | Konsum- und Kfz-Finanzierung 2012 – 2017

https://ssl.bfach.de/media/file/17231.pdf

https://www.bfach.de/media/file/8641.Marktstudie_2016_Konsum-Kfz-Finanzierung_BFACH.pdf

https://www.bfach.de/media/file/8069.Marktstudie_2015_Konsum-Kfz-Finanzierung_BFACH.pdf

https://www.bfach.de/media/file/7273.Marktstudie_2014_Konsum-Kfz-Finanzierung_bfach.pdf

https://www.bfach.de/media/file/6588.GfK-Studie_Konsum-Kfz-Finanzierung_2013_bfach.pdf

https://www.bfach.de/media/file/6023.GfK-Studie_Konsum-Kfz-Finanzierung_2012_bfach.pdf

Check24.de Autokreditstudie 2017

https://www.check24.de/kredit/publikationen/autokreditanalyse/

Statistik als PDF downloaden

Über Sofortkredit.org

Sofortkredit.org wurde 2008 gestartet, mit dem Ziel Verbrauchern als Hilfe- und Vergleichsportal für Finanzierungsfragen bei der Suche nach einem Sofortkredit zur Seite zu stehen. Im Sofortkredit.org Kreditvergleich finden Nutzer kostenfrei und unverbindlich Autokredit Angebote und können eine kostenfreie Konditionsanfrage stellen. Mit dem Autokreditrechner lassen sich verschiedene Finanzierungsvarianten miteinander vergleichen und kostenvorteile berechnen.

(7 Bewertungen, Durchschnitt: 3,86 von 5)

(7 Bewertungen, Durchschnitt: 3,86 von 5)