Du bist Student und suchst eine Finanzierung? Die Situation ist für Studenten etwas anders als für Kreditnehmer in einem unbefristeten Vollzeit-Arbeitsverhältnis. Wir zeigen Dir welche Unterschiede bestehen und unter welchen Umständen Du zu einem Privatkredit kommst.

Eine zentrale Rolle spielt die Beschäftigungssituation bzw. das feste Einkommen sowie die Verwendung und die Höhe der Kreditsumme. Je nachdem was für Dich zutrifft, können verschiedene Wege zum Ziel führen.

Wir zeigen Dir

- Banken, die Kredite für Studenten vergeben

- Voraussetzungen und Besonderheiten für den Studentenkredit

- Wieso es einen Unterschied macht, ob Du einen Kredit zur freien Verwendung oder beispielsweise für ein Fahrzeug möchtest

- Alternativen zur Finanzierung über die Bank

Inhaltsverzeichnis

- Wo bekommen Studenten ein günstiges Kreditangebot? – Studentenkredit Vergleich

- Top-Anbieter für günstige und schnelle Kredite für Studenten

- Checkliste – Kredit für Studenten richtig aufnehmen

- Zweckgebundene Studentenkredite

- Voraussetzungen für den Studentenkredit von der Bank

- Sonderfälle beim Studentendarlehen

- Geförderte Studienkredite

- Alternativen zum Studentenkredit

- Rechenbeispiel zum Studentendarlehen

Wo bekommen Studenten ein günstiges Kreditangebot? – Studentenkredit Vergleich

| Anbieter | Summe | eff. Jahreszins | Gebundener Sollzins | Mit Bürgen? | |

|---|---|---|---|---|---|

| 1.000 – 70.000€ | 1,69 % – 10,99 % | 1,68 % – 10,47 % | ohne Bürgen möglich | ||

| Repr. Beispiel: Nettodarlehensbetrag: 4.000 Euro; Laufzeit: 60 Monate ; Eff. Jahreszins p.a.: 4,99%; Sollzinssatz gebunden p.a.: 4,88%; Monatliche Rate: 75,26 Euro; Gesamtbetrag: 4.515,60 Euro; Bearbeitungsgebühr: 0,00%; Darlehensgeber/-vermittler: CreditPlus Bank AG, Augustenstr. 7, 70178 Stuttgart | |||||

| 1.500 – 65.000€ | 2,45 % – 8,49 % | 2,42 % – 8,17 % | mit Bürgen | ||

| Repr. Beispiel: Nettodarlehensbetrag: 11.500 €; Gesamtbetrag: 12.447,60 €; monatl. Raten: 207,40 €; 60 Raten; Laufzeit: 61 Monate; Sollzins unveränderlich: 3,06 %; effektiver Jahreszins: 3,10 %; Darlehensgeber/-vermittler: TARGOBANK AG & Co. KGaA, Kasernenstr. 10, 40213 Düsseldorf | |||||

| 1.000 – 65.000€ | 2,90 % – 7,80 % | 2,86 % – 7,53 % | mit Bürgen | ||

| Repr. Beispiel: Nettodarlehensbetrag: 10.000 Euro; Laufzeit: 48 Monate; Eff. Jahreszins p.a.: 3,99%; Sollzinssatz gebunden p.a.: 3,91%; monatliche Rate 224,86€; Gesamtbetrag 10.792€; Bearbeitungsgebühr: 0,00%; Darlehensgeber/-vermittler: norisbank GmbH, Reuterstr. 122, 53129 Bonn | |||||

| 1.000 – 5.000€ | 4,90 % – 4,90 % | 4,79 % – 4,79 % | ohne Bürgen | ||

| Repr. Beispiel: Nettodarlehensbetrag: 5.000 Euro; Laufzeit: 36 Monate ; Eff. Jahreszins p.a.: 4,90% %; Sollzinssatz gebunden p.a.: 4,79%; Bearbeitungsgebühr: 0,00%; Darlehensgeber/-vermittler: norisbank GmbH, Reuterstr. 122, 53129 Bonn | |||||

* Gemäß der EU-Verbraucherkreditrichtlinie ist bei jedem Zinssatz auch der minimale und maximale Zinssatz sowie ein repräsentatives Beispiel mit einem so genannten 2/3-Zinssatz anzugeben. Diese Angaben finden Sie in den jeweiligen Produktdetails.

Sofern nicht anders angegeben sind alle Zinssätze eff. p.a. und abhängig von der Bonität

Top-Anbieter für günstige und schnelle Kredite für Studenten

Checkliste – Kredit für Studenten richtig aufnehmen

Studenten müssen aufgrund ihres oft geringen Einkommens bei der Vergabe von Studentenkrediten privater Banken mit einer strengen Prüfung rechnen. Nimm Dir etwas Zeit zur Vorbereitung. Unsere Checkliste hilft Dir, den Kreditvergleich und die Anfrage vorzubereiten, die Bewilligungschancen für Dein Studentendarlehen zu steigern und mögliche Fehler oder Risiken zu vermeiden.

1. Finanzierungsbedarf kalkulieren ✓

Je höher der benötigte Kredit ist, umso schwieriger wird es, diesen aus dem eigenen Einkommen abzubezahlen. Dies kann die Bewilligungschancen senken. Überlege Dir also genau wie hoch Dein Finanzierungsbedarf ist.

2. Verfügbares Einkommen kalkulieren ✓

Mit dem Sofortkredit.org Haushaltsrechner erfährst Du in weniger als einer Minute wie viel freies Einkommen Dir monatlich für eine Kreditrate zur Verfügung steht, wie der Kreditgeber Deine freie Liquidität einschätzen würde und sogar wie sich diese bei der Aufnahme eines bestimmten Kredites verändern würde. Wähle dabei immer eine Variante, die dir einen Teil deines Einkommens zur Verfügung lässt.

Dadurch kannst Du z.B. einschätzen ob Dein Kreditwunsch realistisch ist, wie viel Monatsrate Du Dir leisten könntest und ob Du den Kredit ohne Mitantragsteller oder mit Mitantragsteller aufnehmen solltest. So bereitest Du Deine Kreditanfrage optimal vor.

3. Kreditbetrag und Kreditlaufzeit richtig wählen ✓

Um den Kredit zu erhalten, wähle Kreditsumme und Kreditlaufzeit so, dass Du Deine monatlichen Raten sicher abzahlen kannst. Kleinkredite haben bessere Zusagechancen. Durch längere Laufzeiten kannst Du die monatliche Belastung senken, allerdings steigen hierdurch natürlich die Kreditkosten.

4. Bürge / Mitantragsteller aufnehmen ✓

Sollte Dein eigenes verfügbares Einkommen nicht für eine Bewilligung Deines Wunschkredites ausreichen, dann hilft es, einen Bürgen oder Mitantragsteller bzw. 2. Kreditnehmer in den Kreditantrag aufzunehmen.

Durch das zusätzliche Einkommen sinkt das Risiko für den Kreditgeber und Du hast bessere Chancen einen Kredit bewilligt zu bekommen.

5. Unterlagen und Dokumente bereithalten ✓

Wenn es schnell gehen soll, dann halte alle nötigen Unterlagen wie Einkommensnachweise, Personalausweis, evtl. Studienbescheinigung am besten Bereits vor der Kreditanfrage bereit.

6. Verwendungszweck richtig angeben ✓

Die Angabe des Verwendungszweckes in der Kreditanfrage kann ebenfalls die Chance auf eine Kreditvergabe erhöhen. So dient zum Beispiel bei Autokrediten oft das finanzierte Fahrzeug als zusätzliche Sicherheit für den Kreditgeber. Bei der Kredit Umschuldung oder Dispoablösung sollte ebenfalls die entsprechende Verwendung angegeben werden, da der Kreditgeber so weiß, dass sich die Bonität des Antragstellers durch eine Kreditaufnahme nicht verschlechtert. In unserem Kreditrechner kannst Du den Zweck für Deinen Studentenkredit angeben um die passenden Angebote für Dein Anliegen zu finden.

7. Angebote richtig vergleichen ✓

Vergleiche verschiedene Angebote mit unserem Kreditrechner. Über eine kostenlose und schufaneutrale Kostenanfrage erfährst Du, bei welchem Anbieter Du einen Kredit erhältst und zu welchen Konditionen.

8. Korrekte Angaben machen ✓

Achte beim Antrag unbedingt darauf, dass Du keine falschen Angaben machst. Kontrolliere vor dem Absenden, ob sich Zahlendreher oder ähnliches eingeschlichen haben oder ob etwas vergessen wurde.

9. Videoident und Unterlagenupload nutzen ✓

Wenn es wirklich schnell gehen muss, dann nutze Funktionen wie Videoidentifikation und Unterlagen-Upload. So kannst Du Dir den Weg zur Post und die Zeit für die Zusendung sparen. Die nötigen Nachweise werden einfach digital hochgeladen und die Identität online bestätigt. Der Kreditgeber kann anschließend direkt mit der Prüfung der Kreditunterlagen beginnen.

Mit Sofortkredit.org in 3 Schritten zum Studentenkredit

1. Berechnen und vergleichen

2. Unverbindliche Kostenanfrage stellen

3. Kreditvertrag abschließen

Zweckgebundene Studentenkredite

Hauptsächlich sollte ein Großteil des zur Verfügung stehenden Geldes vor allem zum Finanzieren von Anschaffungen des täglichen Lebens- oder auch zum Bezahlen der Studiengebühren eingesetzt werden. Oft gibt es jedoch Situationen, wo das knapp bemessene Geld von den Eltern oder vom BAföG nicht ausreicht. Die Waschmaschine geht kaputt, ein neuer PC muss angeschafft werden oder eine Ersteinrichtung für das WG Zimmer muss finanziert werden. Für Anschaffungen in dieser Größenordnung kann aus eigener Kraft noch ein Kleinkredit beantragt werden, wenn genügend Kapital zum Beispiel aus einer Nebenbeschäftigung regelmäßig eingeht. Was aber ist wenn eine größere Anschaffung notwendig wird oder wenn man seine Schuldlast durch ein Studentendarlehen reduzieren möchte? Kredite mit festem Verwendungszweck und / oder Sicherungsübereignung können helfen.

Warum setzen sich Studenten mit der Finanzierung über einen Kredit auseinander?

Quelle: de.statista.com

Umschuldung für Studenten

Auch, wenn es im Falle von Studierenden meist nicht um große Summen geht, lohnt es sich, sich neben dem Thema „Kreditablösung“ (dh. Ablösung bestehender teurer Altkredite) auch um das Thema „Ausgleich Girokonto“ Gedanken zu machen. Denn auch, wenn es mittlerweile einige Anbieter von kostenlosen Konten mit günstigem Dispo Zinssatz gibt (siehe „Alternativen“), bezahlt man laut Zinsstatistik der Bundesbank im Mittel immer noch rund 4 Prozentpunkte mehr als für einen durchschnittlichen Kredit.

Hinzu kommt der psychologische Effekt, dass ein Ratenkredit anstelle eines Dispos nicht nur weniger Zinskosten verursacht, sondern auch regelmäßig getilgt wird. Die Tilgung wird bei einem Dispositionskredit nämlich oft vernachlässigt – nicht wenige belassen ihre Konten im Soll und bezahlen monatlich den entsprechenden Dispozins. Damit bleibt die Schuldlast konstant oder erhöht sich sogar. Eine Umschuldung eines Dispokredites kann dabei sehr einfach durchgeführt werden. Am wenigsten Verwaltungsaufwand hat man, wenn man den Umschuldungskredit bei der Bank abschließt, bei dem auch das Girokonto geführt wird. In dem Fall wird der Kreditbetrag einfach auf das Konto überwiesen, dieses ist damit ausgeglichen und der Disporahmen wird entweder reduziert oder ganz auf „Null“ gesetzt – das Konto wird dann fortan als Guthabenkonto geführt.

Wird die Kreditumschuldung bei einem anderen Anbieter beantragt, so muss diese bei Antragstellung unbedingt darauf hingewiesen werden, dass es sich um den Ausgleich des Girokontos handelt. Dies ist wichtig, damit der Kreditgeber weiß, dass sich mit dieser Kreditaufnahme die Bonität nicht verändert. Sonst könnte es ungerechtfertigterweise zu einer Ablehnung der Kreditanfrage kommen. Häufig kann man dies bereits im Online-Antragsprozess bei Verwendung angeben. Ansonsten genügt eine vorherige Kontaktaufnahme, online oder per Telefon.

Autokredit für Studenten

Die meisten Studenten studieren weit von ihrem Heimatort entfernt. Auch wenn viele per Semesterticket Bus und Bahn benutzen können, gibt es doch einige Situationen in denen ein Auto unverzichtbar ist. Da stellt sich die Frage, ob ein Gebrauchtwagen nicht auch per Studentenkredit von der Privatbank finanzierbar ist. Nur übersteigt eine Anschaffung in dieser Größenordnung schnell die Kreditwürdigkeit. Dementsprechend ist es nicht immer leicht, ein Kreditinstitut zu überzeugen, dass ein Autokredit aus dem studentischen Monatseinkommen ausreichend abgesichert ist. Nun gibt es mehrere Möglichkeiten:

1. Wer unbedingt auf den eigenen PKW angewiesen ist, kann versuchen jemanden als Bürge für den KFZ-Kredit zu gewinnen. Noch überzeugender ist das Einsetzen als Mitantragsteller, so dass derjenige, der die Sicherheit bietet, auch Mitspracherecht am Auto behält.

2. Die Chance auf eine Zusage für einen Fahrzeugkredit ist größer, wenn dieser mit Sicherheitsübereignung beantragt wird, also das Fahrzeug selbst eine Sicherheit darstellt und die Zulassungsbescheinigung Teil II beim Kreditgeber verbleibt.

Umzugskredit für Studenten

Zu Beginn eines Studiums ist oft ein Umzug notwendig. Auch während des Studiums wird gelegentlich der Wohnort gewechselt. Ein solcher Wohnortwechsel ist natürlich auch mit Kosten verbunden, Stichwort: Möbel für Studentenwohnung beschaffen, Umzugswagen bezahlen, Mietkaution leisten. Oft kommt die Frage auf, ob es denn einen Umzugskredit gibt, der für diese finanziellen Belastungen eingesetzt werden kann.

Doch ist es hier wie bei allen anderen Kreditformen so, dass ein Student aus eigener Kraft heraus nicht immer ein ausreichendes Monatseinkommen bieten kann, um für einen Kredit ausreichend Sicherheiten bieten zu können. Zum Teil reicht ein Nebenjob, um einen Kleinkredit gewährt zu bekommen, allerdings hat man zu Beginn des Studiums nur selten bereits eine Beschäftigung über mehrere Monate, die bezahlt wird. Und genau dieser regelmäßige Gehaltseingang ist Voraussetzung für beinahe alle Kreditgeber.

Im Zweifel kann man auch hier versuchen, mithilfe eines Mitantragstellers einen Studentenkredit in geeigneter Höhe abzuschließen. Auch ein Bürge für den Kredit kann hier die Bewilligungschancen steigern.

Voraussetzungen für den Studentenkredit von der Bank

Grundsätzlich ist neben der Volljährigkeit sowie dem Wohnsitz und Konto in Deutschland auch die Voraussetzung der ausreichenden Bonität zu erfüllen.

Der Ratenkredit muss also zu den finanziellen Verhältnissen des Kreditnehmers passen und von den Kreditinstituten als bedienbar anerkannt werden. Ob die Bonität ausreicht, kann dabei letzten Endes nur individuell beantwortet werden, da es sowohl vom Antragsteller als auch vom Kreditgeber abhängt, ob der Kreditantrag angenommen wird. Es empfiehlt sich, eine unverbindliche und schufaneutrale Anfrage zu stellen. Die direkte Rückmeldung bzw. Sofortzusage wird eine erste Einschätzung möglich machen. Keine Chance haben alle die einen negativen Eintrag bei der Schufa haben, dies ist sofortiges Ausschluss-Kriterium.

Sonderfälle beim Studentendarlehen

Kredit für Studenten ohne Einkommen

Manche Studenten möchten ihre ganze Zeit dem Studium widmen, um schnell ihren Abschluss zu erhalten. Dies ist verständlich, doch sind Studentendarlehen bzw. Studentenkredite ohne Einkommen von privaten Kreditinstituten aus nachvollziehbaren Gründen nur sehr schwer zu erhalten. Die Tilgung während des Studiums, wie sie Voraussetzung ist, wäre demnach nur aus Mitteln der Eltern garantiert. Daher ist die einzige Möglichkeit, an einen Kredit trotz fehlendem Einkommen zu kommen, wenn die Eltern auch gleichzeitig Mitantragsteller sind.

Abgesehen davon bleiben die staatlich geförderten Studentenkredite wohl die gängigste Form der Finanzierung ohne Einkommensnachweis. Allen voran das BAföG oder, wenn das Monatseinkommen der Eltern zu hoch ist, der KfW-Studienkredit und später der Bildungskredit.

Kredit für Studenten ohne Bürgen

Bei geringem Nebeneinkommen kann ein privates Kreditinstitut ein Studentendarlehen bzw. einen Studentenkredit trotz regelmäßiger Eingänge ablehnen. Hier kann ein Bürge helfen, dem Kreditinstitut die notwendige Sicherheit für den Wunschkredit zu verschaffen. Je nach Art der Bürgschaft kann jedoch die Verantwortung weitreichend sein, die der Bürge für den Schuldner übernimmt.

Geförderte Studienkredite

Möchte man ein Studentendarlehen aufnehmen, so muss man zwischen einem normalen Bankkredit und den geförderten Studienkrediten unterscheiden. Die Studentenkredite der privaten Banken unterscheiden sich nicht von jedem anderen Ratenkredit zur freien Verwendung, außer dass die Einmalzahlung der Kreditsumme gewöhnlich im weiteren Sinne zur Studienfinanzierung eingesetzt wird. Prinzipiell könnte der Betrag aber auch für alle anderen Dinge eingesetzt werden, ist also nicht zweckgebunden.

Anders dagegen die geförderten Studienkredite im klassischen Sinne, dazu gehören BAföG sowie der KfW Studienkredit und der Bildungskredit der Bundesregierung. Die wohl auffälligste Besonderheit ist die Auszahlung. Denn hier wird der Kreditbetrag häufig nicht zu Beginn der Vertragsdauer als einmalige Summe, sondern als monatliche Auszahlung auf das Konto des Studenten überwiesen. Das hilft in vielen Fällen auch dem Studenten und verleitet nicht dazu, das Geld für überflüssige größere Anschaffungen, sondern für das finanzieren des täglichen Lebens oder die Studiengebühren einzusetzen, so können sie sich ganz auf ihr Studium konzentrieren.

Die Rückzahlung an den Kreditgeber beginnt dann nach Ende der Regelstudienzeit oder einige Semester danach. Meist hat der Kreditnehmer noch eine Karenzphase von einigen Monaten, in denen er entweder gar nichts oder nur die Kreditzinsen bezahlen muss, ehe die Tilgung beginnt.

In welchem Umfang gefördert wird ist dann Sache des jeweiligen Anbieters. So gibt es bei der KfW Bank Studienkredite für das Erststudium und das Zweitstudium. Andere dagegen fördern das Zweitstudium nicht.

Noch diffiziler wird es beim Thema Auslandsstudium – so fördert beispielsweise die KfW mit ihrem Studentendarlehen meist nur einzelne Auslandssemester, ähnlich sieht es bei der DKB aus. Die Sparkasse Herford fördert mit ihrem StudentenKredit allerdings auch ein vollständiges Auslandsstudium. Auch die immer häufiger in Deutschland erscheinenden Studenten Bildungsfonds wie die von Brain Capital fördern unter bestimmten Bedingungen Auslandsstudiengänge.

BAföG

Seit der Reform des Bundesausbildungsförderungsgesetzes, kurz BAföG, im Jahr 2001 können wieder auch Menschen aus einkommensschwachen Familien, mit staatlicher Unterstützung ihr Studium finanzieren. Fragt man also nach einem Studentendarlehen: BAföG ist immer die erste Wahl. Zu Recht, ist es doch ein Angebot ohne Zinsen. Und mehr noch: Die eine Hälfte ist ein Geschenk des Staates, die andere ein zinsloser Kredit, von dem auch nur maximal 10.000 Euro zurückgezahlt werden müssen.

Gefördert werden dabei:

- Studierende bis zum 30. Lebensjahr (mit Kindern: bis zum 35.)

- innerhalb der Regelstudienzeit

- Master-Studiengang, der auf einen Bachelor-Studiengang aufbaut

- Zweit- und Ergänzungsausbildungen nur in Ausnahmefällen

Nach einem Abschluss ist keine weitere Förderung mehr möglich. Weiterer Tipp: Wer im Laufe des Studiums merkt, dass er die Fachrichtung wechseln möchte, sollte dies bestenfalls in den ersten drei Fachsemestern tun. Dieser Wechsel wird beim BAföG in der Regel leicht anerkannt, da diese ersten drei Semester als Orientierungsphase gelten. Danach ist ein Wechsel glaubhaft zu begründen, die ersten Semester werden dann auch als Fördersemester anerkannt. Zur Höhe der Förderung gibt es keine eindeutigen Tabellen, dabei ist das Monatseinkommen der Eltern anzurechnen, es gibt aber einige Freibeträge, die angerechnet werden. Weitere Details sowie der Online BAföG Antrag sind auf den Seiten des Bundesministeriums für Bildung und Forschung zu finden.

Mehr Infos: BAföG

Bildungskredit

Im engeren Sinne des Wortes bezeichnet man als Bildungskredit den im Jahr 2001 von der Bundesregierung ins Leben gerufenes Darlehen für Schüler und Studenten, die bereits in der Ausbildung weiter fortgeschritten sind. Der Bildungskredit wird neben dem Berufsausbildungs Förderungsgeld gewährt. Ein Antrag hierfür kann man über das Internet stellen. Hier in aller Kürze die wichtigsten Informationen auf einen Blick:

Laufzeit: max. 24 Monate

Bedingungen:

- Unabhängig von Monatseinkommen

- Unterstützung der Eltern oder BAföG

- keine Sicherheiten erforderlich

- kein Leistungsnachweis erforderlich

- nur in den letzten Jahren der Ausbildung

- Alter 18 – 36 Jahre

Student: Nicht länger als 12 Semester

Rückzahlung:

- Beginn 4 Jahre nach Auszahlung der 1. Rate

- Monatliche Raten von 120 €

- Sondertilgungen jederzeit kostenlos möglich

Anträge werden an das Bundesverwaltungsamt in 50728 Köln gestellt.

Zur Beurteilung ist zu sagen, dass der Zinssatz beim Bildungskredit für ein Studentendarlehen beinahe konkurrenzlos niedrig ist. Dennoch gibt es in einem Bericht über Bildungskredit Erfahrungen aus dem UniSPIEGEL einen Hinweis der Verbraucherschützer, dass man sich nach günstigeren (oder angepassteren) Konditionen der regionalen Banken zusätzlich umsehen sollte. Wir empfehlen, auch den Online Kreditvergleich für Studentenkredite.

Mehr Infos: Bildungskredit

KfW Studienkredit

Als KfW-Studienkredit bezeichnet man üblicherweise das Programm 174 der ehemaligen Kreditanstalt für Wiederaufbau. Er ist nicht zu verwechseln mit Programm 173, dem Bildungskredit. Einige Eckdaten:

Rückzahlung: Karenzphase – 6 bis höchstens 23 Monate nach Ende der Ausbildung – Anschließend beginnt die Rückzahlung

Bedingungen:

- Alter maximal 44 Jahre

- Staatsbürgerschaft Deutschland oder Europa, mindestens 3 Jahre Aufenthalt in Deutschland (gemeldet)

- Erst-, Zweitstudium, postgraduales Studium und Promotionen in Vollzeit oder auch Teilzeit

- Ausbildung an einer staatlichen Schule (oder staatl. anerkannt) mit Sitz in Deutschland

- Auslandssemester nur gefördert, wenn Studierender in Deutschland immatrikuliert bleibt

- Nachweise: Immatrikulationsbescheinigungen regelmäßig, Leistungsnachweise ab 5. oder 6. Semester

- unabhängig vom Einkommen

- Bei Einmalzahlung nur für ausbildungsbezogene Aufwendungen (Gebühren, Bücher, Arbeitsmittel, Auslandsaufenthalte usw.)

Förderungsdauer: 10 Semester, auf Anfrage 14 Semester

Ein weiterer Vorteil ist, dass für dieses Studentendarlehen keine Sicherheiten erforderlich sind, diese werden vom Bund gestellt. Da es unter Umständen aber dennoch günstigere Möglichkeiten zur Studienfinanzierung gibt, sollten weitere Angebote für Studentenkredite oder auch Alternativen zum Studentenkredit geprüft werden.

Mehr Infos: KfW Studienkredit

Studentenkredit von der Bank vs. geförderte Studienkredite

| Auszahlung | Kredithöhe | Wartezeit | Effektivzins | |

|---|---|---|---|---|

| Private Banken | Einmalzahlung | Abhängig von Einkommen und Sicherheiten | in der Regel ca. 2 – 7 Tage | ca. 2 – 11 % – über gesamte Kreditlaufzeit gleich |

| Bildungskredit der Bundesregierung (KfW) | Einmalzahlung und monatlich möglich | 1.000 – 7.200 € | 8 – 10 Wochen | 0,47 % (Stand seit 01.10.2021) |

| KfW Studienkredit | monatlich | Erststudium maximal 54.600 € / Zweitstudium maximal 23.400 € | Mindestens 2 Wochen | 0 % (Bis 31.12.2021) |

| BAföG | monatlich | Abhängig vom Antragsteller | Mindestens bis zum Ende des Monats der Antragstellung | 0 % |

Bildungskredite und Studienkredite im Vergleich

| Kredithöhe | Effektivzins | Weitere Informationen | |

|---|---|---|---|

| 0 % | ||

| 0,47 % (Stand: 01.10.2021) | ||

KfW Studienkredit (174) |

| 0 % (Bis 31.12.2021) | |

| k.A. |

Alternativen zum Studentenkredit

Kautionsbürgschaft als Alternative zum Kredit für Studenten

Eine sehr empfehlenswerte und noch nicht allzu häufig verwendete Alternative für einen Studentenkredit ist der Zugriff auf die Mietkaution, die viele Studierende bei Einzug hinterlegen müssen. Denn diese kann in vielen Fällen auch während der Mietzeit ausgezahlt werden, wenn man sie durch eine so genannte Mietkautionsbürgschaft ersetzt. Bei einer Mietkautionsbürgschaft tritt anstelle der Barkaution eine Versicherung als Sicherheit für den Vermieter ein. Der Mieter selbst muss dabei keine große Summe, sondern gewöhnlich nur eine geringe jährliche Gebühr leisten.

Beide Seiten haben hierdurch Vorteile: Der Mieter hat den Kautionsbetrag für andere Bereiche zur Verfügung, der Vermieter hat einen deutlich geringeren Verwaltungsaufwand, da er zum Beispiel kein Kautionssparbuch o.ä. führen muss. Das ist auch der Grund, warum Kautionsbürgschaften von namhaften Anbietern wie kautionsfrei.de und kautel.de von den meisten Vermietern akzeptiert werden. Auch bei Einzug kann man sich durch eine Mietkautionsbürgschaft direkt das Zahlen der Kaution sparen und das Geld zur Studienfinanzierung nutzen.

Dispokredit als Alternative zum Kredit für Studenten

Der Umzug, das Zahlen der Studienkosten, kurzfristig benötigtes Unterrichtsmaterial für das Studium – Es gibt einige Fälle, in denen über einen überschaubaren Zeitraum Kapital benötigt wird. Für diese Fälle wird oft der Disporahmen auf dem Girokonto eingesetzt. Doch hat längst nicht jeder auf seinem Konto ein Dispokredit zur Verfügung, da in vielen Fällen die regelmäßigen Einnahmen nicht ausreichend sind.

Doch kann man mit dem Wechsel der Bank einen Dispokredit erhalten, der durchaus als Alternative in Frage kommt – vorausgesetzt, das Konto wird in relativ kurzer Zeit wieder ausgeglichen. Jedoch sollte man sich zuvor informieren, welcher Zinssatz hierfür bei der kontoführenden Bank verlangt wird, denn hier gibt es immer noch riesige Unterschiede. Als Entscheidungshilfe, ob der Dispozins zu hoch ist, kann man sich in unseren regelmäßig veröffentlichten Statistiken informieren. Dort sind auch die Durchschnittswerte der Dispozinssätze einzusehen. Spätestens wenn der Dispokredit der eigenen Bank deutlich höher verzinst wird als der dort angegebene Wert, sollte man zu einem kostenlosen Girokonto für Studenten, mit günstigen Dispo Zinsen wechseln.

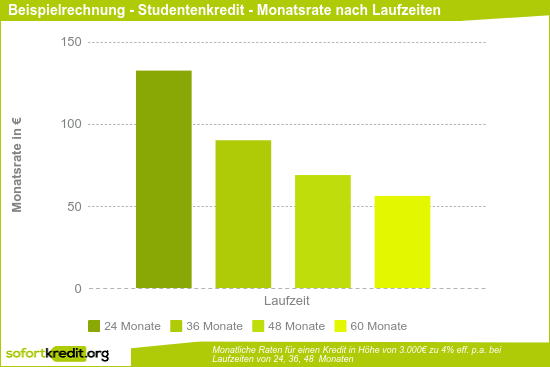

Rechenbeispiel zum Studentendarlehen

In unserer Beispielrechnung zum Ratenkredit von der Bank gehen wir von einem Kreditbetrag von 3000€ aus, welcher zu einem Zinssatz von 6% vergeben wird. Hierfür werden die Kreditkosten und die Monatsraten für die Laufzeiten 24, 36, 48 und 60 Monate verglichen.

Zur Berechnung unseres Kreditbeispiels verwenden wir die Annuitätenformel, wie sie zum Beispiel auf wikipedia.org zu finden ist.

Folgende Ergebnisse brachte die Berechnung unseres Beispielkredites:

| Kreditbetrag | Effektiver Jahreszins | Kreditlaufzeit | Rate | Gesamtkosten |

|---|---|---|---|---|

| 3.000 € | 4,00 % | 24 Monate | 132,55 € | 3.181,18 € |

| 3.000 € | 4,00 % | 36 Monate | 90,09 € | 3.243,15 € |

| 3.000 € | 4,00 % | 48 Monate | 68,87 € | 3.305,88 € |

| 3.000 € | 4,00 % | 60 Monate | 56,16 € | 3.369,40 € |

Rate und Kosten sind kaufmännisch gerundet

Der Unterschied zwischen den einzelnen Krediten in unserem Beispielhaften Kreditvergleich ist mehr als deutlich.

So ist die Monatsrate bei der längsten Kreditlaufzeit – 60 Monate – mit 56,15 € nicht einmal halb so hoch wie bei dem Kredit welcher nach 2 Jahren abgezahlt ist, hier beträgt sie 132,55 €.

Umgekehrt verhält es sich allerdings mit den Kreditkosten, diese sind bei der Kreditlaufzeit von 60 Monaten mit 369,40€ etwa doppelt so hoch wie bei einer Kreditlaufzeit von 24 Monaten (181,18 €).

Studenten – Beipielkredit – monatliche Raten nach Laufzeiten

Studenten – Beispielkredit – Gesamtkosten nach Laufzeiten

Hat Dir unser Inhalt weitergeholfen? Deine Bewertung hilft uns, allen Nutzern weiterhin eine hohe Inhaltsqualität zu bieten.

(18 Bewertungen, Durchschnitt: 4,83 von 5)

(18 Bewertungen, Durchschnitt: 4,83 von 5)